Fem Episka Deals & Affärer (en fallstudie)

Tre fantastiska deals: Mitt Romneys avgångsvederlag från Bain Capital, Richard Rainwaters bytesaffär med Disney och Steve Bannons val att ta betalt med Seinfeld istället för kommission

Avsnitt #177 av 25 Minuter Podcast med Syding & Sunström.

I följande två avsnitt ska vi prata om 5 episka deals. Tre oerhört bra och två riktigt dåliga.

Dessa fem deals var mellan:

- Mitt Romney och Bain Capital

- Richard Rainwater och Disney

- Steve Bannon och TBS (Seinfeld deal)

- Grundarna av Powerpoint och Microsoft

- Grundarna av Cisco Systems och aktiemarknaden

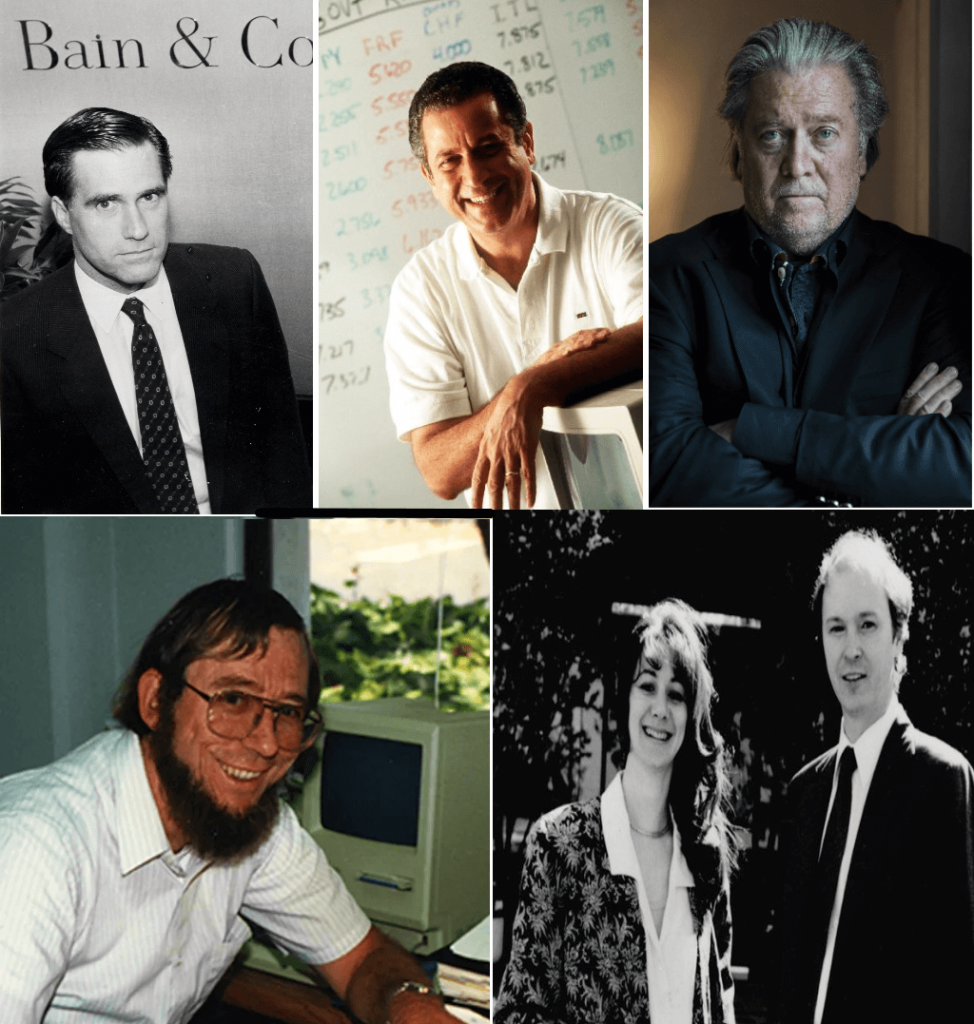

(1) Mitt Romney: Förhandlar ett fantastiskt pensionspaket

Mitt Romney är kanske mest känd som presidentkandidat som förlorade mot Barack Obama.

Men han var en management konsult som gjorde en snabb karriär inom Bain & Company. Efter 7 år medgrundade han sedan 1984 Bain Capital – den Private Equity-firma med bäst track record i världen.

Lite förenklat, var anledningarna till att Bain Capital blev så framgångsrika främst att (1) de startade under en tidsperiod med relativt låga värderingar, (2) Tillgång till billigt kapital via Leveraged Buyouts, (3) de var extremt kompetenta management konsulter under en tidsperiod där få var det – så de hade låg (relativ) konkurrens.

Vad de gjorde var att göra Turnarounds i stora och medelstora bolag som i grunden funkade, genom att skära kostnader och endast fokusera på kärnprodukterna bolaget var ledare inom. Sen förbättrade de bolaget några år för att sedan lyckas sälja det till en motiverad köpare till ett högt pris.

Romney var tydligen inte någon särskilt bra investerare själv, men han var en väldigt duktig VD, skapade ett bra incitamentsystem och lockade till sig de smartaste anställda i branschen.

1999 förhandlade han till sig sitt vederlagspaket…. En del av all framtida vinst – från alla framtida fonder som Bain Capital skapar under 10 år.

Varför var detta en bra deal? [OBS: Mkt hemligt. Ingen vet alla detaljerna.]

- För att det vid första anblick antagligen kanske verkade som ganska rättvist. Men vad de inte tog hänsyn till var att Bain Capital just var på väg att bli internationella.

- “Otrolig Optionalitet”: Romney hade en bättre insikt i Bain Capitals framtida tillväxttakt än de andra. Han fick del av uppsidan kommande 10 år: (1) profit share på alla nya fonder. (2) Fick fortsätta investera & ta del av Bain Capitals proprietära deals.

- Timingen var bra. Han ansåg uppenbarligen att varumärket + den interna kulturen var så stark att han inte behövdes längre som VD.

(2) Richard Rainwater: Byter till sig 7% av Disney mot belånat fastighetsbolag

Richard Rainwater var en fondförvaltare som var ovanligt kompetent inom många områden. En riktig top-down kille med ett stort nätverk och begåvad på att strukturera kreativa deals.

Hans deal med Disney är en av de bästa någonsin. Han bytte ett fastighetsbolag (Arvida) han året innan köpt med mer än 90% belåning, mot ca 7% av Disneys aktier.

Enligt vissa uppgifter betalade han $10M kontant och $160M i lån för att köpa Arvida året innan. Året efter görs bytesaffären med Disney till ett värde av över $200M i Disneyaktier.

Varför gick Disney med på detta? Det skedde samtidigt som de var rädda för hostile takeover av corporate raidern Saul Steinberg. Så antingen ansåg Disney att det fanns väldigt stort värde i Floridamarken (synergi) och det skulle öka aktiekursen så de blev för dyra att ta över. Eller/också kanske de ansåg att Saul Steinberg skulle tappa intresset när de nu fick ytterligare 190 miljoner skuld på sin balansräkning.

Ett citat för att ge lite bakgrund till dealen:

The Bass’s had recently taken a Florida-based real estate company, Arvida, private with an equity investment of ~$10M.

Disney was desperate to unlock the value of their assets to increase the stock price and fight off the other raiders, and felt that the land in Florida was central to that plan. The Bass’s recognized this, and managed to sell the company for Disney for $200M in Disney stock, but the genius of the sale was that they were able to get Disney to assume Arvida’s $160M of debt — essentially the Bass’s parlayed a $10M equity check in Arvida into $200M of Disney stock.

They held a solid hand by owning company with the expertise to develop Disney’s raw land, and they saw how important that was to Disney and were able to take advantage of Disney’s desperation to execute an incredible trade.

The Bass’s could have waited to Arvida to complete its own projects and eventually sold it off, but by thinking creatively and intuiting Disney’s need to unlock the value of their raw land in Florida they were able to sell the company for a multiple of what it would have likely traded for as a straight real estate deal and convert Arvida’s debt into equity in Disney.

Varför var detta en bra deal?

- För att ÄVEN om Disney ej hade lyckats göra sin otroliga turnaround under kommande år, så hade Richard Rainwater ändå blivit av med sina skulder som han till 90% finansierat köpet av Arvida med. (Han hade kunnat sälja aktierna i Disney och ändå gjort en fantastisk affär givet allt tog cirka 2 år.)

- Det var otroligt bra timing.(1) lyckas köpa fastighetsbolaget i tid och (2) blockera takeover.

- De hade stor dold uppsida i form av att förbättra bolaget genom att tillsätta Michael Eisner

(3) Steve Bannon: Tog 5 TV-serier istället för kommission

Steve Bannon antagligen mest känd som politisk strateg åt Donald Trump.

Gjorde karriär inom amerikanska flottan och vid 32 ålder började han på Goldman Sachs inom M&A – mergers and acquisitions. Sedan startade han en egen investmentfirma med några vänner när han var 37 år. De specialiserade sig på investeringar inom Media och det var ett väldigt bra område att vara i kommande år – för media & telecom genomgick konsolidering – vilket innebar att det var många affärer av storlek för deras investment bank.

Dessutom fanns det gott om lägen för Deep Value på balansräkningen. Bannon och hans kompanjoner insåg att ett förbisett område var Deep Value inom filmer, media och distributionsrättigheter. De skapade en ny modellering/värderingsmetod för detta.

I en affär representerade de Westinghouse Electric, som ville sälja sin andel av Castle Rock Entertainments (vilket är produktionstudion som skapade Seinfeld). Det här var under M&A-erans höjdpunkt inom media, då alla de stora mediebolagen köpte upp varandra och ville äga det största och bästa biblioteket av content (lite som hur Spotify eller Netflix nu gör), och köpare var Ted Turners TBS – Turner Broadcast Systems.

Men istället för att ta betalt som de brukade, på komission, t.ex som en mäklare som tar några procent av affärens storlek, så insisterade Bannon istället att få en andel i 5 av serierna som Castle Rock Entertainment ägde, varav en av dessa serier var Seinfeld. Vid den tidpunkten fanns endast tredje säsongen av nio.

Detta var runt 1991. Sedan dess, under 30 års tid, har Bannon mer eller mindre levt på sin andel av Seinfeld royalties. Dock kan det vara en bit hindsight bias. Bannon och hans kumpan Vorse erkände att de inte visste att Seinfeld skulle bli så stort.

“We calculated what it would get us if it made it to syndication,” says Bannon. “We were wrong by a factor of five.”

Men uppenbarligen såg Bannon potentialen – och fick rätt med assymetrisk uppsida.

Varför var detta en bra deal?

Lite som Romney – han fixade en evig procentsats från all framtida vinst från Seinfeld Royalties. Seinfeld är som bekant den mest finansiellt framgångsrika TV-serie som skapats. Särskilt under tiden då DVD:er sålde bra.

Två dåliga deals: Powerpoint vägrar aktier i Microsoft, och Ciscogrundarna säljer av allt i protest precis innan IT-boomen

(4) Powerpoint: Borde valt åtminstone några aktier i Microsoft

Grundarna av Powerpoint blev år 1987 erbjudna 100,000 st aktier i Microsoft. Till ett värde av ungefär 12 miljoner dollar. Microsoft aktie var dock upp 6x sedan sin IPO året innan.

Men grundarna insisterade ha betalt i kontanter, ej aktier. De lyckades förhandla sig till ett nytt erbjudande att få 14 miljoner dollar kontant av Microsoft.

Slutsatser:

- Detta var en fantastiskt bra affär av Microsoft & Bill Gates. Powerpoint är en av de där sällsynta produkterna som är totalt överlägsen. Jag har ingen aning om vad detta blev värt för Microsoft, men säkerligen har de i nuläget gjort 1000x på det. Då Powerpoint varit instrumental i att kunna paketera Microsoft 365 Office.

- Powerpoints grundare borde valt att ta åtminstone några aktier i Microsoft. Särskilt när det gick så bra för dem och allt pekade mot att de skulle bli dominanta inom USA, för att inte senare nämna resten av världen. Alternativkostnaden på detta är enorm. Microsoft står nu i $295. 1987 stod den i $ 0.4. Det är 735x på 35 år, eller 20.8% CAGR.

(5) Cisco: Sämsta timingen någonsin

Leonard Bosacks och Sandy Lerner var ett gift par som tillsammans startade Cisco Systems 1984. De jobbade båda på Stanfords universitet och hade en bakgrund inom datavetenskap. Namnet Cisco kom från staden San Francisco.

6 år senare, 1990, börsnoterades Cisco Systems med marknadsvärde på 224 miljoner dollar.

Sandy Lerner blev sparkad och ersatt av professionell management (chefer med erfarenhet av att styra större bolag).

On February 16, 1990, Cisco Systems went public with a market capitalization of $224 million, and was listed on the NASDAQ stock exchange. On August 28, 1990, Lerner was fired. Upon hearing the news, her husband Bosack resigned in protest.

Bosack and Lerner walked away from Cisco with $170 million after being forced out by the professional managers the firm’s venture capitalists brought in.

Varför var detta en dålig deal?

- De fattade ett förhastat beslut baserat på ilska. De kunde lika gärna behållit sina aktier och accepterat att de (som grundare) inte var kompetenta att växa vidare bolaget till nästa stadie. (Å andra sidan var det nog Kleiner-Perkins bästa deal nånsin…)

- Dessutom var det ett extra dumt beslut, givet att Cisco var dominanta inom sin kategori inom USA och växte med mer än 50% per år. De sålde alltså i ungefär sämsta möjligt tänkbara tidpunkt – precis i början av tillväxtresan.

- De kunde behållit åtminstone 10-50% av sitt innehav, och sålt av resten gradvis.

- Det är så klart lätt att vara efterklok. Men deras 170 miljoner hade kunnat bli till ungefär 40 miljarder dollar om de väntat 10 år. Det motsvarar en årlig aktiekursökning på 73%.

En slutsats man kan dra från Cisco och Powerpoint är att ingen av dem förutspådde IT-bubblan mellan 1990-2000. trots att de var mitt i den och skapade några av de viktigaste bidragen.

Det visar hur svårt det är att tänka i rätt proportioner när något blir oväntat framgångsrikt, t.ex ett företag i en växande bransch som blir världsledande (Sisco/Microsoft).

Läs vidare på egen hand:

Läs/Lyssna även:

Finanskursen 2022