Wilshire 5000 to GDP mäter Totalt Börsvärde delat på Bruttonationalprodukt. Det är även Warren Buffetts favoritsätt att mäta det ekonomiska sentimentet.

Kort om måttet: Det visar den historiska utvecklingen av kvoten mellan USAs totala börsvärde (market cap) och bruttonationalprodukt (GDP). Detta kan tolkas som ett P/S-tal för hela börsen.

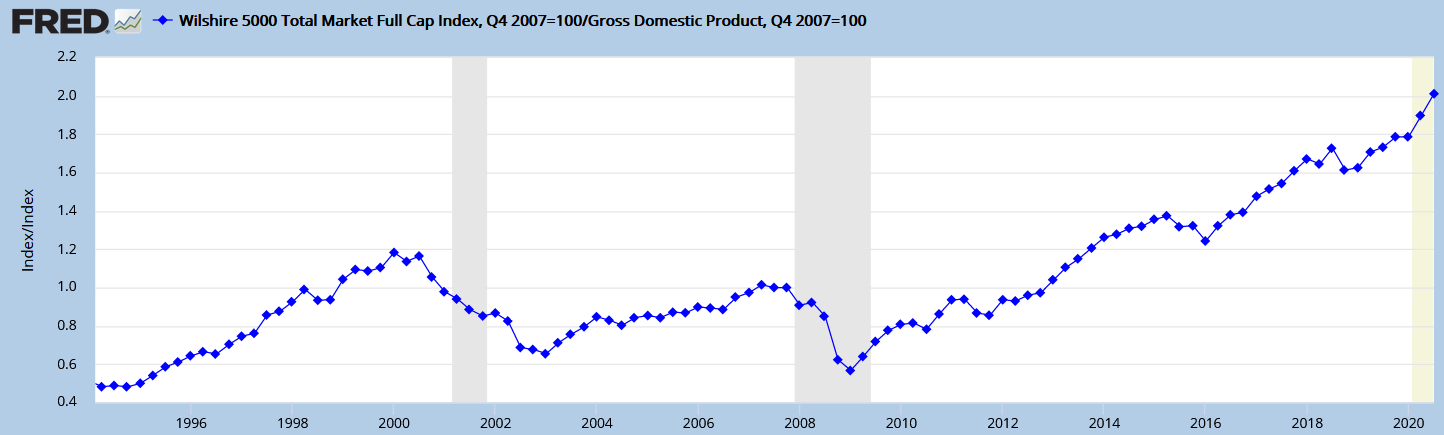

Källa & Länk: StLouisFed

Översiktliga värden (Se bild):

*Mellan 0.5x (1994) och 1.2x (2000).

*Mellan 0.56x (2009) till 2x (2020 Q3)

Längre tolkning:

Om kvoten är 0.5x innebär det att börsen är värderad till halva BNP. Därmed väldigt pessimistiskt sentiment, man tror ej att framtida vinster kommer materialisera sig under närmaste åren.

Om kvoten är 2x innebär det att börsen är värderad till två gånger BNP. Det är optimistiskt. Man tror alltså på snabb tillväxt. För att konkretisera: man tror tex denna dubbling av vinster ska inträffa på:

-1 års sikt: kräver 100% tillväxt

-3 års sikt: kräver 24% CAGR

-5 års sikt: kräver 14.4% CAGR

Men historiskt har börsens tillväxt legat på cirka 10% årlig tillväxt (7%, om man drar bort inflation). Vilket isåfall skulle ge snittbolaget:

(a) 7.2 års sikt givet 10% CAGR

(b) 10.3 års sikt givet 7% CAGR

Summering:

Snittbolaget på börsen kräver i nuläget mellan 1 till 10.3 år på sig att växa sig in i sin nuvarande marknadsvärdering, beroende på hur snabbt man tror den framtida årliga tillväxten kommer inträffa.

Slutsatser:

Kvoten 2x förklaras och förstås bäst genom Power Laws, inte genom en snittfördelning. Det som dragit upp börsens marknadsvärde sista 12 åren är till största del FAANG-bolagen och diverse hypade bolag (där Tesla är främsta exemplet).

Detta kan leda till två alternativa tolkningar/angreppssätt:

(1) Om man inte kan något om aktier, ska man akta sig för att köpa stora bolag eller Indexet till nuvarande värdering under kommande åren. (Om man tror på Reversion to the Mean).

(2) Om man är intresserad av aktier och tror sig kunna hitta de mer snabbväxande aktierna ska man hålla sig till småbolag, techbolag, andra särskilda områden som växer/värderas oproportionerligt högt i förhållande till övriga börsen.

Fler slutsatser:

(3) Snittbolaget växer inte mer än 7-10% årligen, historiskt. Men alla börsfantaster tror sig ha hittat bolag som ska ge 24-100% CAGR. Om vi utgår från en 10/90-fördelning (där 10% av bolag står för 90% av börsens avkastning) är de senare aktierna del av dessa, medan 7-10%-aktierna kanske står för 50% av börsen. Resterande 40% av börsens aktier ger antagligen en negativ avkastning. (Resultatet blir ändå 100 totalt, efter man subtraherar förlorarna). Alla tror sig ha hittat dessa bästa 10% aktier, men det är en matematisk omöjlighet.

Motargument till Mean-Reversion: “Men penningtryckningen är ju extrem. 25% under 2020 endast.” Då blir det högre nominell CAGR. Sedan inflationsjusterad CAGR vet man ej, men bör fortfarande ligga kvar runt 7% i långa loppet, EFTER en framtida korrektion/krasch?

(4) Multipelarbitrage. En kvot på 2x förklarar även varför Förvärv är så effektiva på marknaden nu. Det är en ovanligt bra tidpunkt & marknadsmiljö för uppköpsbolag. Anledningen är att publika bolag värderas dubbelt högt. Samma bolag, med samma kvalitet, värderas betydligt lägre som onoterat.