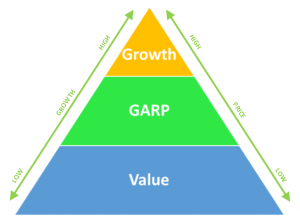

GARP: Rätt Pris för Tillväxt

Så investerar du smartast i teknologiaktier

Även om du inte tänkt på det själv så är du antagligen en GARP-person. De flesta är det, kanske alla egentligen.

GARP står för Growth at A Reasonable Price.

Tillväxtkomponenten i GARP gör att du får tiden på din sida i en investering, vilket utvidgar intervallet för vad som uppfattas som ett rimligt pris. Som kontrast är Deep Value-strategier i krympande eller rakt av döende företag beroende av en relativt snar likvidation för att ge positiv avkastning. Där är dessutom rimligt pris begränsat till en bra bit under de konkreta tillgångarna. Om du inte fyllt 40 än har du kanske inte ens kommit i kontakt med äkta Deep Value-strategier.

Investeringsstrategier som riktar in sig på Dividends, Value, Growth eller Tech kan faktiskt alla kategoriseras som GARP: tillväxt till rimligt pris. Om priset vore orimligt skulle ingen investerare vara intresserad, även om en del kategorier av spekulerare gärna kastar sig på köpknappen om tebladen (kursgrafen) visar rätt mönster. Och utan någon tillväxt alls, oavsett om den är högre eller lägre än den genomsnittliga BNP-tillväxten, blir sällan ens ortodoxa utdelnings- eller värdeinvesterare intresserade. Med en tillväxt i försäljning, vinst, utdelning eller kassaflöde som inom någon handfull år ger upphov till värderingsmultiplar (år 2023 t.ex.) med en implicit avkastning på minst riskfria räntan samlas alla runt GARP. Om det är en direktavkastning eller FCF-yield på 5 procent, ett P/E-tal på runt 20 eller P/S på 2 spelar mindre roll. Poängen med GARP är att vilken hushållsekonom som helst tydligt kan se hur investeringen ger bättre utfall än att bara sitta på pengarna.

Men, just tillväxtaktier och teknologisektorn lockar ofta med ännu större potential.

En GARP-investerares ultimata investeringsobjekt växer nämligen ovanligt snabbt, uppvisar skalfördelar inom tillverkning, distribution, varumärke, teknikhöjd och investeringskapacitet samt helst utvidgar sitt försprång mot konkurrenterna och ytterligare stärker sin position i takt med tillväxten (nätverkseffekter).

Dessutom ska företaget vara ”billigt” enligt något fundamentalt värderingsmått även om det baseras på prognoser om nyckeltal flera år framåt i tiden.

En vanlig definition av GARP är:

- Ett företag vars vinst per aktie växer snabbare än ekonomin som helhet (ca 8% per år) och har ett PEG-tal under 1.

Helst ska PEG-talet vara så lågt som möjligt. Det innebär att vinsttillväxten antingen inte är inprisad av marknaden, eller att marknaden bedömer att den inte kommer fortsätta.

GARP och Teknologiaktier

”Techsektorn” fungerar periodvis som en magnet för lite mer risktoleranta GARP-anhängare.

Några år in i en börsuppgång brukar tekniksektorn dra till sig alltfler optimister. Attraktionskraften och risktoleransen tilltar med antalet uppgångsår. Vid det laget har bolagen i sektorn övertygat investerare om företagens uthålligt höga tillväxt, starka konkurrenssits samt skalfördelar och kassaflödeskonvertering (cash konversion, dvs hur mycket av den redovisade vinsten som faktiskt också blir tillgängligt i form av fritt kassaflöde — särskilt mjukvaruföretag brukar vara bra på detta). I botten av en börscykel är tvärtemot många skeptiska till aktier, men efter ett tag vill alla vara med på tåget. I slutet av cykeln blir en allt mindre grupp snabbväxande teknikföretag successivt det självklara sättet att få maximal avkastning på sitt kapital. Idag är det FANG-aktierna, men inget säger att det är just informationsteknik som drar till sig intresset. Det kan lika gärna vara bioteknik eller läkemedel.

Runt år 2000 var det nätverks- och telekomföretag som Cisco och Ericsson som drog till sig det mest extrema intresset från investerare. Nu är det olika varianter av sociala medier och detaljhandel som ligger i fokus. Tidigare cykler har bland annat järnvägsteknik, radioföretag, datorbyggare och mjukvaruföretag stått i centrum.

Men hur definierar man egentligen ett teknikföretag? Varför anses Facebook, Apple, Amazon, Alphabet och Netflix vara teknikföretag, medan Electrolux, Atlas Copco, Sandvik och SKF inte (längre) är det? Och hur är det med Volvo, General Motors och Tesla? Bara för att driva hem poängen hela vägen, hur ser du på Telia idag? Eller Johnson & Johnson?

Den mest praktiska definitionen på ”teknikbolag” är att den handfull bolag som tar täten i marknadsvärdestillväxt på börsen är teknikföretag, oavsett deras faktiska verksamhet eller metoder och verktyg för att driva affären. Japp, det är precis så dumt som det låter. Varför skulle annars seriösa investerare gruppera hyrvideo- och TV-serieproduktionsföretaget Netflix tillsammans med Alphabet som tillverkar robotar, internetsökmjukvara och AI med kommunikationsplattformar som Facebook och Twitter, detaljhandelsföretag som Amazon och Alibaba samt bilföretag som Tesla, men utesluta riktigt tekniktunga företag som General Electric? Och varför får aldrig läkemedelsföretagen vara med här?

Vad är din egen definition på teknik och hur är den tänkt att i praktiken förbättra dina investeringsbeslut? Hur tänker du till exempel spontant på ett företag som Intel, som både tillverkar de mest avancerade teknikprodukter som finns och använder de mest avancerade verktyg som finns i själva tillverkningsprocessen? Objektivt finns ingenting som är mer ”tech” än Intel. Men, nä, som teknikinvesterare vill du uppenbarligen hellre ha en bokhandel, en sökmotor som säljer annonser, en plåtbockare (Tesla) samt ett företag som gör att du kan störa dig på andras fina semesterbilder.

En strategi som kan fungera för mindre investerare är att bara följa eller t.o.m. försöka förekomma flocken i den här självförstärkande processen, där vinnaren definieras som teknikföretag och därmed drar åt sig ännu mer kapital och således blir ännu mer av en vinnare. En annan är att tänka efter själv vad det egentligen är du är ute efter. Visst kan det vara lönsamt att springa med flocken, den har oftast rätt, men det blir ännu bättre i längden om du samtidigt har en egen uppfattning om hur verkligheten faktiskt förhåller sig, för att kunna avgöra när priset blivit helt orimligt.

En sund fundamentalinvesterare vill alltså ha tillväxt till ett rimligt pris, men det är inte vad han får långt in i en uppgång pga följande typiska utveckling: Teknikföretag innebär ofta en extra risk, en risk som ibland men inte alltid (då vore det inte risk) ger utdelning i form av högre tillväxt och en tillfällig monopolställning med hög lönsamhet. I början av en cykel är prissättningen på grund av risken ofta så försiktig att den bara tar hänsyn till några år med supertillväxt. Efter ett tag ökar riskviljan och investerarna extrapolerar alltfler år med både hög tillväxt och lönsamhet. Till slut får teknikstämpeln en snarast magisk effekt och alla företag vill på ett eller anat sätt förknippas med sektorn. Investerarna som sett ”alla andra och deras hundar” bli rika på teknikinvesteringar drivs av en rädsla att vara den sista dåren att inse paradigmskiftet, och accepterar därför att allt som kallas teknik också är det. Tyvärr gör kapitalflödena att många av företagen blir orimligt högt värderade och inte alls uppfyller GARP-kriterierna. Många gånger visar sig också företagen varken ha högt teknikinnehåll eller vara rimligt prissatta; de kanske inte ens växer utan imploderar då de enbart kunde existera tack vare nästan gratis tillgång till riskkapital.

Definiera tydligt för dig själv vad syftet med din investering är

Och vad du därför har för krav. Antagligen är det en stor tillgänglig marknad (TAM=Total Available Market), en produktion med skalfördelar och möjlighet att växa snabbt (gärna gratis enhetskostnad och sekundsnabb ”tillverkning” som för mjukvaruföretag), ett svårintagligt och helst växande konkurrensförsprång (som Intel, vars fabriker för näste generations processorer kräver större investering för varje gång samt kompetensen från förra generationen). Storlekspotential, möjlig tillväxttakt, konkurrenskraft, kassaflödeskonvertering och inlåsningseffekt hos kunderna är antagligen vad du vill ha, men om du bara följer strömmen av investerare i ”teknikföretag” riskerar du att få något helt annat.

Smart riktad innovation i vilket företag som helst ger fördelar som kan medföra kraftfullt värdeskapande. Det spelar emellertid mindre roll om teknikinnehållet manifesteras i slutprodukten (Intel), användaranalysen (Facebook), produktionsprocessen, distributionen eller graden av beroendeframkallande (betting, datorspel) och kundtrohet (Apple). Huvudsaken för investerarens vidkommande är att innovationen medför ett bestående värde i form av uthållig kassaflödesgenerering.

Ett exempel på smarta förnyare är Spotify som inte anses vara ett klassiskt teknikföretag; de distribuerar musik. Å andra sidan skapar företaget kreativa och beroendeframkallande musiklistor samt möjliggör för artister att analysera publikens preferenser och skräddarsy låtproduktionen därefter. Spotify är ett big data-företag som gradvis knyter både kunder och producenter allt hårdare till nätverket, trots att slutprodukten ”bara” är musik och radio.

Ett varnande exempel är bilföretaget Tesla som i dagsläget består av en rudimentär elmotor och standardbatteri med ett oslipat skal omkring sig. Teknikhöjden är obefintlig, men Tesla var tidigt ute och den första accelerationsupplevelsen i en bil med stark elmotor är svårslagen, även om drivlinan snabbt överhettas och blir näst intill oanvändbar efter bara några minuter på maxeffekt. Är Tesla ett teknikföretag? Nej, varken slutprodukten eller produktionsprocessen har någon nämnvärd teknikhöjd eller konkurrensfördel. Å andra sidan har teknikstämpeln i sig, om än oförtjänt, och den tidiga starten fått aktien att bete sig som en teknikaktie, så ur börsperspektiv är Tesla ändå ett de facto ”teknikföretag”. De som tidigt insåg potentialen i aktien, oavsett insikt i verksamheten som främst innefattar produktion av hajp, tweets och skulder, har erhållit mycket hög avkastning.

Som alltid med investeringar får man anstränga sig lite för att komma till pudelns kärna. Slutsatsen är att inte köpa teknikstämpeln rakt av utan definiera vad det är du söker och sedan gräva fram just det. Idag har många bolag som kategoriserats som teknikföretag sedan länge lämnat GARP-land och svävar omkring på nollräntornas gratiskapital i La La land. Gör din analys av deras läge riktigt noga och definiera tydligt grunden för din strategi innan du investerar eller blankar deras aktier.

Finanskursen 2022